【2024年最新版】債務整理におすすめの事務所12選!司法書士・弁護士を徹底比較

「多重債務に陥り毎月の返済に頭を悩ませている」

「どんなに頑張ってもこれ以上返済を続けていくのは難しい」

「借金が原因で人間関係が悪くなっている」

など、借金の問題で困っているのであれば、司法書士や弁護士の無料相談を活用することがおすすめです。相談することで、債務整理など借金問題解決の糸口が見つかります。

ここでは、借金に関する悩みを解決したい時におすすめの司法書士事務所・弁護士事務所を12社紹介します。

費用や強みなど事務所によって異なるので、それぞれ比較しながらあなたの状況に合った良い相談先を見つけてください。

1.司法書士法人ライタス綜合事務所(旧伊藤事務所)

1.司法書士法人ライタス綜合事務所(旧伊藤事務所)

| 事務所名 | 司法書士法人ライタス綜合事務所(旧伊藤事務所) |

|---|---|

| 代表者 | 司法書士 伊藤 威 |

| 所在地 | 〒220-0073神奈川県横浜市西区岡野2丁目7-15 ミカミビル岡野2階 |

| 料金 | 任意整理:1社/44,000円 闇金対応:1社/44,000円 個人再生:440,000円 自己破産:330,000円 ※着手金の後払い・費用の分割払い可 |

| 営業時間(受付時間) | 24時間365日受付 |

| 電話番号 | 0120-961-282 |

| おすすめポイント | ・当サイト相談実績No.1 ・債務整理受任実績12,000件超 ・LINEで気軽に相談可能 |

司法書士法人ライタス綜合事務所は、当サイト相談実績No.1の人気事務所です!

代表者は司法書士歴30年以上の大ベテランで、借金問題の解決実績が豊富にあることがおすすめのポイント。

一般的な借金の債務整理から、違法闇金の対応まで業界最安値クラスの費用で迅速に解決してくれます。

24時間無料相談を受け付けており、LINEで気軽に相談ができる点が多くの方に評価されています。

2.街の灯法律事務所

| 事務所名 | 街の灯法律事務所 |

|---|---|

| 代表者 | 弁護士 笠井浩二 |

| 所在地 | 〒103-0004 東京都中央区東日本橋3-2-4 八光ビル5F |

| 料金 | 任意整理:1社/44,000円 闇金対応:1社/44,000円 個人再生:440,000円~ 自己破産:440,000円~ ※着手金の後払い・費用の分割払い可 |

| 営業時間(受付時間) | 電話:10時〜18時(平日) メール:24時間365日受付 ※借金相談は年中無休で受付 |

| 電話番号 | 0120-021-043 |

| おすすめポイント | ・費用の分割払い可能 ・弁護士歴30年以上の経験と実績あり ・LINEでの無料相談受付 |

街の灯法律事務所は、闇金対応や債務整理などの借金問題を主に取り扱っている弁護士事務所です。

司法書士とは違い、借入の金額が多額な場合でも、個人再生や自己破産を依頼することも可能です。

闇金対応や任意整理の費用も1件あたり44,000円とリーズナブルで、分割払いにも対応していますので良心的な事務所だといえるでしょう。

3.真下博孝法律事務所

| 事務所名 | 真下法律事務所 |

|---|---|

| 代表者 | 弁護士 真下博孝 |

| 所在地 | 〒103-0004 東京都中央区東日本橋3-2-4 八光ビル5F |

| 料金 | 任意整理:1社/22,000円 個人再生:550,000円~ 自己破産:495,000円~ 時効援用:22,000円〜 信用情報回復:55,000円〜 ※着手金の後払い・費用の分割払い可 |

| 営業時間(受付時間) | 電話:10時〜18時(平日) メール:24時間365日受付 |

| 電話番号 | 0120-003-154 |

| おすすめポイント | ・弁護士歴40年以上で実績が豊富 ・家族や職場に知られずに対応可 ・信用情報回復にも対応 |

真下博孝法律事務所は、借金問題を強みとする法律事務所です。

40年以上にわたって借金問題の解決に取り組んでおり、無料相談や、急ぎの相談にも対応しています。

「他の法律事務所に相談したが費用が高く弁護士費用が払えない」といった相談者にも分割払い等柔軟に対応しています。

家族や職場に知られないよう配慮し、郵送物の非公開も可能など、事情がある方も相談しやすい体制なっています。

4.司法書士エストリーガルオフィス

| 事務所名 | 司法書士エストリーガルオフィス |

|---|---|

| 代表者 | 司法書士 東口 昌弘 |

| 所在地 | 大阪市北区豊崎3丁目4-14 |

| 料金 | 任意整理:債務者2件まで1件あたり3万3,000円 債権者3件以降1件あたり2万2,000円 過払い成功報酬:22% 事務手数料:一律9万9,000円 |

| 営業時間 | 平日:9:00~21:00 ※メール相談24時間受付 |

一般的に借入の取引期間が短い場合や、取引件数が少ない場合の債務整理は断わられることが多いですが、エストリーガルオフィスでは1件の借入でも債務整理を受け付けています。

エストリーガルオフィスは柔軟に対応しているので、他の事務所で断わられた人でも安心して相談できます。

5.イーライフ司法書士法人(旧平柳司法書士)

| 事務所名 | イーライフ司法書士法人(旧平柳司法書士事務所) |

|---|---|

| 代表者 | 司法書士 平柳敬一 |

| 所在地 | 〒116-0013 東京都荒川区西日暮里5-23-1 MT田中ビル3階 |

| 料金 | 任意整理:1社/44,000円 闇金対応:1社/44,000円 その他:要問合せ |

| 営業時間(受付時間) | 電話:24時間365日受付 メール:24時間365日受付 ※借金相談は年中無休で受付 |

| 電話番号 | 0120-684-023 |

| おすすめポイント | ・費用の後払い・分割払いOK ・24時間365日無料相談受付 ・スタッフの感じがいい |

イーライフ司法書士法人は借金問題の解決で総合的に評価の高い事務所です。

オフィスは東京都荒川区にありますが、全国対応しているので地方にお住いの方でも依頼ができます。

24時間365日債務整理や闇金対応の無料相談を受け付けている点もオススメのポイント!

あとはここ最近問題となっている後払い現金化などのグレーな闇金にも対応してくれますよ!

6.アヴァンス法務事務所

| 事務所名 | アヴァンス法務事務所 (司法書士法人 アヴァンス・リーガルサービス・グループ) |

|---|---|

| 代表者 | 司法書士 姜 正幸 |

| 所在地 | 〒541-0041 大阪市中央区北浜2丁目2-22 北浜中央ビル3F |

| 料金 | 任意整理:着手金1件あたり4万4,000円/減額報酬0円/別途事務手数料 個人再生:着手金36万3,000円(税込)/実費4万円程度 自己破産:着手金22万円/成功報酬7万2,000円/実費4万円程度 |

| 営業時間 | 平日:9:30~21:00 土日祝:9:30~19:00 ※メール相談24時間受付 |

アヴァンス法務事務所では、払いすぎた利息を取り戻す『過払い金請求』に力をいれている事務所です。

借入をした業者名がわかれば、書類が残っていない状態でも手続きを進めてくれるので、とても安心して依頼できます。

7.シン・イストワール法律事務所

| 事務所名 | シン・イストワール法律事務所 |

|---|---|

| 代表者 | 弁護士 山下 信章 |

| 所在地 | 〒102-0093 東京都千代田区平河町2-4-13 ノーブルコート平河町4F |

| 料金 | 任意整理:着手金3万8,500円/成功報酬1万9,800円/減額報酬11% 過払い金請求:着手金5万8,300円/成功報酬22%/減額報酬11% ※上記の報酬は返還金があった場合のみ 個人再生・自己破産:要確認 |

| 営業時間 | 9:00~21:00 ※メール相談24時間受付 |

シン・イストワール法律事務所の特徴は、債務整理に特化した事務所ということです。

シン・イストワール法律事務所には、債務整理に関する高い知識を持つスタッフだけでなく、元大手金融業者スタッフも在籍しています。

また、相談にきた債務者に寄り添えるよう債務整理経験者もスタッフとして在籍しています。

8.東京ロータス法律事務所

| 事務所名 | 弁護士法人東京ロータス法律事務所 |

|---|---|

| 代表者 | 弁護士 河原 正和 |

| 所在地 | 東京都台東区東上野1丁目13番2号成田第二ビル2階 |

| 料金 | 任意整理:着手金2万2,000円(税込)/報酬金2万2,000円(税込) 減額報酬11%(税込)/過払報酬22%(税込)/その他費用:5,500円 |

| 営業時間 | 平日:10:00~20:00 土日祝:10:00~19:00 ※メール相談24時間受付 |

東京ロータス法律事務所は、145万円の過払い金返還請求を成功させたなど、多くの実績を持つ事務所です。

そんな東京ロータス法律事務所の特徴は面談を大切にしていることで、電話やメールでの対応の他に、全国各地で無料相談会を実施しています

なかなか相談に行く勇気が出ない方でも、無料相談会なら足を運びやすいのではないでしょうか。

9.アストレックス司法書士事務所

| 事務所名 | アストレックス司法書士事務所 |

|---|---|

| 代表者 | 司法書士 川崎 純一 |

| 所在地 | 〒540-0012 大阪市中央区谷町1-3-18 イディアクロス天満橋ビル4F |

| 料金 | 任意整理:1件あたり5万5,000円(税込) 過払い金請求:費用1件あたり1万1,000円(税込)/成功報酬18%+消費税 個人再生・自己破産:公式サイトにて要確認 |

| 営業時間 | 平日:9:00~21:00 日曜:10:00~18:00 ※土曜日のみ完全予約制 ※メール相談24時間受付 |

アストレックス司法書士事務所は、借金問題の解決に強い司法書士事務所です。

相談で無料で受け付けており、依頼の際にかかる費用の後払いや分割払いも可能なので、先立つ費用がない方でも安心して依頼できます。

10.ひばり法律事務所

| 事務所名 | 弁護士法人ひばり法律事務所 |

|---|---|

| 代表者 | 弁護士 名村 泰三 |

| 所在地 | 東京都墨田区江東橋4-22-4 第一東永ビル6階 |

| 料金 | 任意整理:着手金1件あたり2万2,000円/報酬金1件あたり2万2,000円 減額報酬10%/経費1件あたり5,500円 過払い金請求:着手金・報酬金0円/成功報酬 回収金の20% 個人再生・自己破産:公式サイトにて要確認 |

| 営業時間 | 平日:10:00~18:00 ※事前予約で時間外対応可能 ※メール相談24時間受付 |

ひばり法律事務所は、25年以上の実績を持ち、2,000件以上の問題を解決してきた東大法学部卒の弁護士が相談に乗ってくれます。

借金問題に関する相談は無料で行っており、98%という高い満足度を誇っているので、安心して相談することが出来ます。

11.司法書士法人みつ葉グループ

| 事務所名 | 司法書士法人みつ葉グループ |

|---|---|

| 代表者 | 司法書士 宮城 誠 |

| 所在地 | 〒107-0052 東京都港区赤坂7-2-21 草月会館7階 |

| 料金 | 任意整理:1件あたり1万1,000円~(税込)/過払い報酬:返還額の20% 個人再生:基本報酬33万円~ 自己破産:基本報酬33万円~ |

| 営業時間 | 平日:9時~21時 土日祝:12時~21時 ※メール相談24時間受付 |

司法書士法人みつ葉グループでは、総勢60名の債務整理専属チームが全力で借金問題を解決へ導いてくれます。

24時間365日相談でき、依頼にかかる費用は成功報酬となっているため、手持ちのお金が心細い人でも気軽に相談できます。

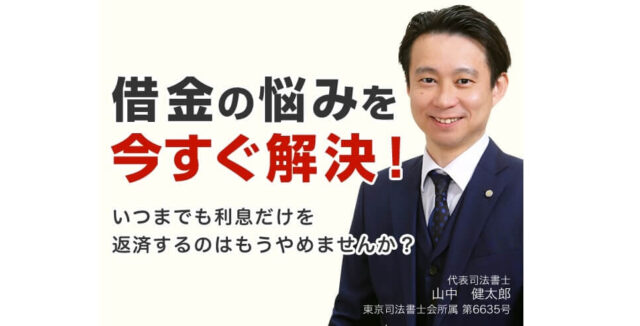

12.司法書士法人 穂(ほのか)

| 事務所名 | 司法書士法人 穂(ほのか) |

|---|---|

| 代表者 | 司法書士 山中 健太郎 |

| 所在地 | ■東池袋オフィス 〒170-0013 東京都豊島区東池袋5-7-4マーブル東池袋8F ■池袋オフィス 〒170-0013 東京都豊島区池袋1-47-12東光ビル一号館6F |

| 料金 | 任意整理・事項援用:1社あたり2万2,000円~ 完済過払金請求:着手金無料/成功報酬1社あたり2万2,000円/過払報酬22% |

| 営業時間 | 平日:9時~18時 ※メール相談24時間受付 |

司法書士法人 穂(ほのか)は、債務整理全般を得意としている為、状況に合わせて依頼できます。

相談料は無料で24時間いつでも相談できるだけでなく、匿名での相談も可能となっており、本格的な打ち合わせに進むまでは個人情報を伝える必要はありませんので、安心して相談できます。

債務整理におすすめの司法書士・弁護士事務所12選の比較表

以下は当サイトに掲載している債務整理におすすめの司法書士・弁護士事務所12選の比較表です。

見やすさを考慮して省略している箇所がありますので、詳しい内容については各事務所の口コミ評判ページか公式サイトをご覧ください。

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| イメージ |  |

|

|

|

|

|

|

|

|

|

|

|

| 事務所名 | 司法書士法人ライタス綜合事務所 | 街の灯法律事務所 | 司法書士エストリーガルオフィス | イーライフ司法書士法人(旧平柳) | アヴァンス法務事務所 | シン・イストワール法律事務所 | 東京ロータス法律事務所 | アストレックス司法書士事務所 | ひばり法律事務所 | 司法書士法人みつ葉グループ | 司法書士法人 穂(ほのか) | アース法律事務所 |

| 特徴 | 闇金・債務整理両方に対応!当サイト相談実績No.1の司法書士 | 弁護士歴30年以上の実績と経験を持つ弁護士が対応! | たった1件からでも任意整理できる事務所!生活再建におすすめ | 闇金対応など借金問題の実績豊富な東京の司法書士! | ベテラン司法書士が在籍!安心して依頼できる大手グループ | フリーダイヤルで電話相談が無料!多重債務経験のあるスタッフが在籍 | ノウハウ・実績で選ぶならここ!土日も対応してくれる事務所 | 一般的な債務整理から闇金までしっかり対応!後払いもできるので安心 | 任意整理から自己破産、過払い金まで対応可!安心の法律事務所 | 総勢60名の債務整理専属チームがサポートしてくれる安心の事務所 | 池袋に2つの事務所を構える東京在住の方が頼れる事務所 | 元裁判官の弁護士が借金問題を解決!初回の相談料は無料 |

| 料金目安 | 相談料:0円 任意整理:1件4万4,000円 闇金対応:1件4万4,000円 |

相談料:0円 任意整理:1件4万4,000円 闇金対応:1件4万4,000円 |

任意整理:債務者2件まで1件3万3,000円 債権者3件以降1件2万2,000円 過払い成功報酬:22% 事務手数料:一律9万9,000円 |

相談料:0円 任意整理:1件4万4,000円 闇金対応:1件4万4,000円 過払い報酬:返還された額の22% |

任意整理:着手金1件4万4,000円/減額報酬0円/別途事務手数料 個人再生:着手金36万3,000円/実費4万円程度 自己破産:着手金22万円/成功報酬7万7,000円/実費4万円程度 |

任意整理:着手金3万8,500円/成功報酬1万9,800円/減額報酬11% 過払い金請求:着手金5万8,300円/成功報酬22%/減額報酬11% 個人再生・自己破産:要確認 |

任意整理:着手金2万2,000円/報酬金2万2,000円減額報酬11%/過払報酬22%/ その他費用:5,500円 |

任意整理:1件5万5,000円/過払い金請求:費用1件1万1,000円/成功報酬18%/ 個人再生・自己破産:公式サイトにて要確認 |

任意整理:着手金1件2万2,000円/報酬金1件2万2,000円減額報酬10%/経費1件5,500円 過払い金請求:着手金・報酬金0円/成功報酬 回収金の20% |

任意整理:1件1万1,000円~/過払い報酬:返還額の20%/個人再生:基本報酬33万円~/自己破産:基本報酬33万円~ | 任意整理:1件2万2,000円~完済 過払金請求:着手金無料/成功報酬1社あたり2万2,000円/過払報酬22% |

任意整理:着手金1件2万2,000円~/成功報酬2万2,000円/減額報酬10%相当 過払い金請求:要相談 個人再生:着手金33万円~ 自己破産:着手金33万円~ |

| 支払対応 | 分割払い可 | 分割払い可 | 要確認 | 分割払い可 | 分割払い可 | 要確認 | 要確認 | 後払い分割払い可 | 着手金分割可 | 分割払い可 | 要確認 | 要確認 |

| 闇金 | 対応可 | 対応可 | 対応可 | 対応可 | 対応不可 | 対応可 | 要確認 | 対応可 | 対応不可 | 要確認 | 対応可 | 要確認 |

| 口コミ評判 | ||||||||||||

| 公式リンク |

※横にスクロールできます

借金を減らせる?債務整理とは?

任意整理や、個人再生、自己破産に過払い金請求など色んな方法があって、借金を減らしたり、リセットすることができるんだよ!

債務整理とは個人が抱えている債務(借金)を整理することで「任意整理」、「自己破産」や「個人再生」、「過払い金請求」「特定調停」と様々な方法があります。

選択する方法でその後のあなたの債務状況が変わります。

あなたの債務状況と資産状況、生活状況を考慮しながらしっかりプロである弁護士・司法書士と相談しながら進めていく事が大切です。

債務整理と聞くと「家や車を失うんじゃないか」と不安に思う方もいらっしゃると思いますが、そんなわけではありません。

例えば「個人再生」だと、家を手放さなくとも借金を1/5~1/10程度まで減額できる可能性があります。

自宅や車などの財産を差し押さえられるのは「自己破産」と言い、自己破産の場合は借金が完全にゼロになります。

このように債務整理には様々な方法がありますので、弁護士、司法書士の先生に現在の債務状況を包み隠さず伝えることが重要です。

債務整理についてもっと詳しく知りたい場合は、以下の記事をご確認ください。

債務整理の4つの方法をチェック!

債務整理は大きく分けて4つの方法があり、それぞれに特徴が存在します。

弁護士か司法書士に相談し進めていく前に、まずはどんな方法があるのか知っておいてください。

1.任意整理

債務整理の中で一番メジャーなのが「任意整理」です。任意整理とは弁護士か司法書士が債権者と直接交渉し、借金を3年~5年で完済できるよう減額させる手続きのこと。

借金が大幅に減ることはありませんが、その代わりに財産を失うなどのデメリットが少ない手続きです。

約5年間はブラックリストに載るので、クレジットカードやローンの利用はできなくなります。

2.自己破産

「自己破産」はとても有名な手続きですね!自己破産とは裁判所を介して全ての借金をゼロする手続きのこと。

自己破産手続きを行うには「支払い不能である」と判断される必要があるので、誰でもできるわけではありません。

自己破産の最大のデメリットは、時価20万円を超える財産は処分されてしまいます。

約10年間はブラックリストに載ります。

3.個人再生

「個人再生」は聞いたことがない方も多いのではないでしょうか。個人再生とは裁判所に申し立てを行い、借金を5分の1程度まで減額する手続きのこと。

大幅に借金を減らすことができるのと、一定の条件を満たせば住宅(財産)を手放さずにすむことがメリットとして挙げられます。

総額5000万円を超える債務がある方は手続きができません。

約7~10年間はブラックリストに載ります。

4.過払い金請求

「過払い金請求」はTVCMなどでお馴染みの制度ですね!過払い金請求とは、払いすぎた利息を請求する手続きのこと。

長年借金を返済し続けている方であれば、過払い金が発生している可能性が高いので、一度弁護士か司法書士に相談してみてください。

今現在グレーゾーン金利を取っている貸金業者、闇金にも過払い金は発生します。

過払い金の時効は最後の取引から10年ですので、早めに手続きしておくことをオススメします。

\24時間365日無料相談可!/

どんな人が債務整理すべき?債務整理すべき人の特徴とは?

債務整理とは具体的にどんな人が検討すべきなのでしょうか?

債務整理という手段は知っていても、どうしてもネガティブなイメージが強いため、一歩踏み出せない方も多いと思いでしょう。

実際には、どんな人が債務整理すべきなのかについて一概には言えないのが現状です。

年収が300万円で独身の場合と、年収300万円で家族を養っている場合では事情が異なってくるからです。

どんな人が債務整理すべきなのかを強いて説明するのであれば、以下2つのポイントをチェックしてみてください。

借金が年収の3分の1以上の方

日本には総量規制という制度があり、年収の3分の1以上は貸し付けられないようになっています。

総量規制とはそもそも多重債務者を減らすための制度として作られました。

よって、年収の3分の1に近い借金がある方は債務整理すべき状況にある可能性が高いと言い換えられるでしょう。

しかし、そうなれば総量規制対象外の住宅ローンを組んでいる方は全員債務整理が必要になります。

こうした点からもどんな人が債務整理すべきなのかは一概に言えないのです。

1カ月の収支状況を確認

弁護士や司法書士は、相談者の1カ月の収支状況を基準に債務整理が必要かどうかを判断します。

1カ月の収支状況とは、収入から確実に必要となる生活費を引いた結果、いくら返済できるのか、そして借金完済までに何年かかるのかを見ていきます。当然利息も考慮します。

これはあくまで目安ですが、5年経っても完済できない場合は債務整理すべきだと考えられるでしょう。

\24時間365日無料相談可!/

債務整理の流れを解説!準備しておくものはある?

「債務整理」というのは、制度の全体のことを示すとご理解頂けましたでしょうか。

債務整理としての方法が5つあり、選んだ方法によりあなたの借金がどう変わるか、あなたの財産はどうなるかが変わってきます。

債務整理をする事により、あなたにとっての最善はなにか を考えて選択するべきです。

それを一番親身になって考えてくれるのが借金問題のプロである司法書士・弁護士になります。

1.法律事務所へ相談する

2.弁護士・司法書士と契約締結

3.着手金支払い(分割払い可能)

4.債権者へ受任通知を送付

5.債権者との取引(借入れ)履歴開示

6.債務整理方法の選択

7.債務整理手続き開始

債務整理の流れの中で、あなた自身が難しい手続きをすることは一切ありません。(※特定調停以外)

基本的には、一度弁護士・司法書士の先生に相談すれば、借金問題解決へと導いてくれるので知識がなくても安心です。

債務整理手続き開始してからは、選択する方法により手続き内容が変わってきます。

担当の弁護士、司法書士と一緒に手続きを進めてください。

必ずあなたに合った方法が見つかるはずです。

そのためには、まず弁護士事務所か司法書士事務所へ相談してみましょう。

\24時間365日無料相談可!/

債務整理の流れについて詳しく知りたい場合は、下記の記事をご確認ください。

良いことも悪いことも!債務整理のメリット・デメリット

債務整理は借金を減額する唯一の手段であり、 実施すれば確実に返済負担は減らせるのが特徴です。

『債務整理の事は理解してきても、やはり一歩が踏み出せない。』

確かに怖いですよね・・・。

『債務整理なんてしたら、どうなってしまうんだろう』

『借金苦から解放されるのはラクかもしれないけど、でもラクだけじゃないでしょ?』

と不安が消えないことと思います。

そうですよね。 債務整理は、出来るなら人生において避けたい事だと思います。

当然債権者の方々にご迷惑をおかけするわけですから、良い事ばかりではありません。

次に債務整理のメリット・デメリットについてご紹介します。

債務整理を行う事により、これまでの生活と変わってくることもあります。

毎月厳しい返済に追われ、自暴自棄になってしまうよりマシなんじゃないかな?

「債務整理=人生終わり」のようなイメージを持たれつつありますが、全くもってそんなことはありません。むしろ、債務整理は新たな人生の始まりとも言えるでしょう。

実際に日本では毎年多くの方が債務整理手続きをしています。その数なんと、直近10年で約170万件も。

債務整理は借金問題を解決する“前向きな手段”に過ぎないのです。

返済負担が軽くなる!

債務整理の最大のメリットは 借金の返済負担が軽くなる ことです。

選択した債務整理の手段によって減額度合いは異なりますが、借金の返済負担は確実に軽くなります。

借金減額の方法としては、唯一かつ確実な方法です。

また取立てや督促をストップさせることもできるのが債務整理です。

ブラックリストに掲載される!

債務整理をすると借金の減額はできますが ブラックリストに自身の自己情報が掲載されることは免れません。

ブラックリストとは債務者の個人情報が登録される機関のことで債務整理を行うと事故情報として5年から7年ブラックリストに掲載されます。

その間はお金を借りたり、クレジットカードを所有したりすることはできません。

その他のメリット・デメリットについては、以下の記事で詳しく解説していますので、ぜひ参考にしてみてください。

債務整理を依頼する事務所選びの3つのポイント!

弁護士・司法書士はそれぞれ得意分野があるから、事前に調べておかないとダメだよ!

日本にはTVCMをやるほど有名な法律事務所から近所の司法書士事務所まで、様々な法律事務所が存在します。

借金についての相談や債務整理の手続きは、どこの事務所に相談するのがベストなのでしょうか?

当サイトに掲載しているおすすめ事務所12選の元となっている「事務所選びの3つのポイント」をご紹介します。

基本的に事務所を選ぶときは、あなたの債務状況、弁護士・司法書士費用、経験豊富かどうかの3つに注目し、事務所選びを行ってください。

一概に弁護士・司法書士と言えど、全ての弁護士・司法書士が借金問題の対応をしているわけではありません。

詐欺に強い事務所もあれば、離婚訴訟に強い事務所もあります。

なので、今回であれば「借金や債務整理に強い事務所に相談すべき」なのです。

債務整理に強いということはすなわち「債権者との交渉に強い」ということになるので、手続きもスムーズに進められるでしょう。

\24時間365日無料相談可!/

借金や債務整理に関しての相談をする際は、以下のポイントを参考にしてみてください。

1.借金、過払い金が1社140万円以上の場合は”弁護士”に依頼しよう

まず自身の債務状況を確認し、1社140万円以上の借金がある場合は弁護士に相談してください。

借金の額が1社140万円を超える場合、司法書士では代理手続きができません。

もし借金額が140万円を超えていたのにも関わらず、司法書士で手続きを行った場合は、手続きが無効となってしまう可能性があります。

過払い金が140万円を超える場合でも同じです。借金、過払い金が1社140万円を超えると分かっているのであれば、初めから弁護士に相談しておくことをオススメします。

自己破産、個人再生の場合は、弁護士しか手続きができません。すでに自己破産、個人再生を検討している場合は、弁護士事務所に相談してください。

140万円は借金の総額ではありません!

140万円と定められているのは、借金の総額ではありません。例を挙げると、A社120万円、B社80万円で総額200万円の借金を抱えている場合は、司法書士に依頼することが可能です。借金、過払い金が1社に対して140万円を超える場合は、弁護士に依頼するようにしてください。

2.手数料(費用)をしっかり確認しよう

弁護士と司法書士の費用の相場を比べると、基本的に司法書士の方が安い場合が多いです。

弁護士はどの債務整理の対応も出来る分、費用が司法書士よりも若干高くなってしまいます。

とはいえ、1社あたり3万円~5万円が相場なので、金額にそこまで大きく違いがあるわけではありません。

各事務所のHPに「相談料」「着手金」「報酬金」の3つが記載されていますので、依頼前にしっかり確認しておくようにしましょう。

※7、8万円と高額な手数料を取るぼったくり事務所もあるようなので注意してください

必ずチェックしてほしい点は「無料相談を実施しているかどうか」について。

現在ほとんどの弁護士、司法書士事務所が初回相談料を無料にしているので、闇金や借金について気軽に相談することができます。着手金を無料にしている事務所もあります。

しかし、中には「事務手数料」や「基礎報酬」「解決報酬」など、着手金を無料にしていても別途料金を追加されるケースもあるので注意が必要です。

無料相談の段階で、大まかな費用について確認しておくことをオススメします。

\24時間365日無料相談可!/

3.経験豊富な弁護士、司法書士事務所に相談しよう

弁護士、司法書士の事務所を選ぶのに大切な3つのポイントの最後がこちら。

とにかく経験が豊富な弁護士、司法書士事務所に相談してください。

これまでにたくさんの借金問題を解決してきた事務所であれば、知識とノウハウが蓄積されているので、臨機応変に対応してくれます。

特に債務整理に関しては、経験と実績を重要視するべきでしょう。

交渉する相手はプロの貸金業者なわけですから、しっかりとした知識、経験がないと交渉が難航します。

契約したのにも関わらず督促が止まらないなどのケースもあるようなので、注意が必要です。

さらには普段から債務整理の手続きをメインに取り扱っている事務所であれば、裁判所との信頼関係も出来上がっていますので、手続きをスムーズに進めてくれます。

事務所のHPに記載されている解決実績や相談件数などを参考にし、事務所を選ぶと良いでしょう。

一人で悩まないで借金問題のプロに相談を!

借金の悩みは誰かに相談しにくいものです。中には家族や親元に内緒にしている方もいらっしゃるでしょう。

「借金問題を解決したいけど、どうすればいいのか分からない」

と、たった一人で借金の悩みを抱え込んでしまっている方も多いと思います。

借金を少しでも減らして余裕のある暮らしをしたい

このままだと利息だけが増え続けて永遠に完済できない

後払い・ツケ払い業者などの闇金と縁を切りたい

借金の悩みから解放されて人生をやり直したい

当サイトでは、上記のような借金の悩みを抱えている方が必要としている情報を提供しています。

あなたの借金問題を最短即日で解決する方法を掲載していますので、是非参考にしてみてください。

私自身が元債務者だったこともあるので、借金問題の辛さというのは本当によく分かります。

「恥ずかしい」「馬鹿にされる」という思いから、誰にも相談できなかった時期がありました。

でも、一人で悩んでいても状況は悪化していくのみです。利息は膨らみ続けますし、督促や取り立てはどんどんエスカレートしていきます。

取り返しのつかないことになる前に、まずは司法書士か弁護士に相談してみてください。

\安心の事務所が見つかる!/