支払いが遅れて督促状が届くと、誰でも不安な気持ちになるものです。

封筒の色が変わるたびに、心配は膨らんでいきます。「ポストを見るのも怖い」「手が震えて開けられない」といった思いを抱える方も少なくないでしょう。

しかし、状況を正しく理解して、適切に対応すれば必ず解決への道は開けます。今回は督促状の仕組みと対処方法について、分かりやすくお伝えしていきます。

一人で悩まずに、まずはどんな状況なのか理解することから始めてみませんか。

- 【迷ったらココ】司法書士法人ライタス綜合事務所

- 司法書士エストリーガルオフィス

→相談無料・最短即日対応・豊富な実績など借金に困ったら最初に相談したい当サイト人気NO.1の司法書士事務所(相談はこちらをタップ)

→全国対応の無料ダイヤルやオンライン無料相談があり、気軽に相談できる人気事務所

\最短即日で借金減額!/

督促状って実際どんなものなの?

支払いの遅れは誰にでも起こり得ることです。実は督促状は、決して特別なものではないのです。

ここでは、督促状についての基本的な仕組みを見ていきましょう。知識を得ることで、適切な対応方法が見えてきます。

督促状はどんな時に届くの?

クレジットカードや借入れの支払いが遅れると、支払期限から5営業日ほどで最初の督促状が届きます。

銀行口座の残高不足で引き落としができなかった場合も、3〜4営業日後には同様の通知が送られてきます。

月末の引き落としは要注意です。給与が入る前のタイミングは残高不足になりやすいもの。トラブルを防ぐために、事前に口座残高を確認する習慣をつけておくと安心です。

なお、督促担当者からの電話やメールに応答がないと、正式な督促状での通知に切り替わります。

連絡を無視し続けると、通知の回数が徐々に増えていく傾向にあるため、早めの対応を心がけましょう。

督促状に書かれている内容

督促状には、支払うべき金額が必ず記載されています。支払期限を過ぎると延滞金や手数料が加わることがありますので、当初の借入額より増えていることもあります。

いつまでに支払う必要があるのかという期限も明確に示されているので、注意深く確認しましょう。

支払い方法は、都合に合わせて選べるようになっています。銀行振込の場合は手数料が必要ですが、コンビニ支払用紙が同封されているときは手数料なしで支払うことも可能です。

最近では、現金払いや振込、コンビニ収納に加えて、スマートフォンでの決済にも対応しているケースが増えています。ライフスタイルに合わせて、都合のいい方法で支払いましょう。

なぜ目立つ色の封筒が使われるの?

督促状の封筒が目立つ色を使用しているのには理由があります。通常の郵便物とは区別して、優先的に開封していただきたいという配慮からです。

重要な通知であることを一目で認識できるように工夫されているのです。

多くの場合、青色や黄色、赤色などを段階的に使用することで、状況の深刻さを伝えています。特に赤色の封筒は「至急の対応が必要」という意味です。

青や黄色、赤など、段階的に色を変えていく場合が多いようです。企業や自治体によって使用する色は異なります。

いずれにせよ、早めに開封して内容を確認することが大切です。

【当サイト人気No.1】債務整理に強い司法書士事務所はこちら

督促状と催告書・通知書の違いは?

督促状、催告書、通知書という名称は似ているため混同しやすいですが、一般的には緊急度が異なります。借金の返済遅延時に届く書類のタイトルを理解することで、現在の状況がどの段階にあるかを把握できるでしょう。

各書類の特徴と時系列を把握しておけば、適切なタイミングで対処することが可能です。書類の名称だけでなく、内容や差出人の情報も併せて確認することが重要といえます。

「通知書」「催告書」「督促状」はどう違う?

通知書は比較的初期段階で送付される書類で、返済の遅れを債務者に知らせる目的があります。「お支払いが確認できておりません」「返済期日を過ぎております」といった内容が記載されており、まずは事実の確認を促すものです。

催告書は通知書よりも強い表現で書かれることが多く、期限を設けて返済を求める内容となっています。「○月○日までにお支払いください」「期限内にご連絡がない場合は法的手続きを検討いたします」などの文言が含まれるケースが一般的です。

督促状は法的手続き着手間近に届くことが多く、手続きの予告や具体的な措置について言及されることがあります。債権者が本格的な回収手続きに移行する前の最終段階として位置づけられるため、受け取った際は迅速な対応が求められるでしょう。

督促状は法的リスクが高まる段階で届くことが多い

前述のとおり、督促状が届くタイミングは、債権者が法的手続きを本格的に検討し始めた段階であることが多いです。通知書や催告書を無視し続けた結果として送付されるケースが大半を占めます。

債権者側も督促状の送付には一定のコストがかかるため、回収の見込みが低い債務者に対して漫然と送り続けることはありません。督促状が届いた時点で、債権者は回収方針を固めている可能性が高いといえるでしょう。

法的手続きの前段階として督促状が機能するため、この段階での対応が今後の展開を大きく左右します。

債権者との交渉や専門家への相談など、具体的な行動を起こすべき重要な時期として認識しておきましょう。

書類のタイトルで差し押さえリスクがわかることもある

書類のタイトルに「最終通告」「法的措置予告」「強制執行予告」などの文言が含まれている場合、差し押さえリスクが相当高まっていると判断できます。これらの表現は債権者が本格的な法的手続きに移行する直前であることを示しています。

「債務名義取得予告」「支払督促申立予告」といった専門的な用語が使われている場合も注意が必要です。これらは裁判所を通じた手続きの具体的な名称であり、実際に手続きが開始される可能性が高いことを意味します。

差出人が弁護士事務所や債権回収会社に変わっている場合も、状況の深刻化を表しています。元の債権者から債権回収の専門機関に移管されたことを示しており、より強硬な回収手段が取られる予兆といっても過言ではないでしょう。

督促状の色で分かる重要度はどうなってるの?

督促状の封筒の色には、それぞれ重要な意味があります。封筒の色を見れば、現在の状況がどの段階にあるのか分かるようになっています。

ここでは、督促状の色の持つ意味と、その時点での対処方法を見ていきましょう。色による分類を知ることで、状況に応じた適切な対応を取ることができます。

青色の督促状はどんな意味?

青色の督促状は、最初の督促段階で使用される通知です。文面も「お支払いが確認できていません」といった穏やかな表現になっており、まだ余裕がある段階といえます。

カスタマーセンターが柔軟な対応をしてくれる時期です。

分割払いの相談も受け付けやすく、給料日が決まっている場合は支払予定日を伝えることで待ってもらえる可能性もあります。

最初の通知ということもあり、対応の選択肢は豊富です。この段階で連絡を取り、支払いについて相談することが効果的な解決方法となります。早めの行動が、その後のスムーズな解決につながるでしょう。

黄色の督促状になるとどうなの?

黄色い封筒による督促状は、通常2回目の通知として送付されます。

支払期限から約2週間が経過した段階で届くもので、青色から黄色への変化は状況の深刻化を示すサインです。

この段階での文面は「至急のご対応をお願いします」といった、より具体的な催促内容に変わります。また、法的手続きへの移行可能性についても触れられることがあり、放置することは危険な状況です。

文面の厳しさも増し、具体的な措置の予告が記載されることもあります。この段階では早急な対応が必要で、これ以上の放置は状況を一層深刻にする可能性があるので注意しましょう。

赤色の督促状は要注意?

赤色の督促状は、最終警告を示すものです。支払期限から約1ヶ月が経過した時点で送付され、督促状の中で最も深刻な段階となります。

この時期には休日や夜間帯の電話連絡も増加する傾向にあります。

督促状には「法的手続きに移行します」といった明確な警告文が記載され、差し押さえなどの法的措置が検討される直前の状態です。

この段階では猶予期間もほとんど残されていません。

通常の分割払いの相談も難しくなり、一括返済を求められることもあります。取り返しのつかない事態に発展する可能性が高いため、直ちに対応することが不可欠です。

督促状を無視し続けるとどうなるの?

督促状を放置することは、問題をさらに深刻化させる原因となります。放置を続けると、選択できる解決方法は次第に限られていき、状況の改善が難しくなっていきます。

ここでは、具体的にどのような事態が起こり得るのか、詳しく見ていきましょう。

督促状無視で起こる最悪のシナリオは?

督促状を無視し続けると、財産や給与の差し押さえが避けられない事態となります。

差し押さえられた財産は債権者により換金され、給与の差し押さえでは職場に滞納の事実が知られる可能性もあるので注意が必要です。

延滞金や遅延損害金も日々増加します。中には年率20%近い遅延損害金が発生するケースもあり、借入金額は雪だるま式に膨らんでいく恐れがあるのです。

さらに、信用情報機関に事故情報として記録が残り、新規の借入やクレジットカードの作成が困難になります。この情報は最長5年間保存され、将来の生活設計に大きな影響を与えるのです。

差し押さえ対象になる財産って何?

差し押さえの対象は、日常的に使用している預貯金口座から毎月の給与にまで及びます。

給与の場合、手取り額の4分の1まで差し押さえが可能となり、日々の生活費の確保も厳しい状況に陥る可能性があります。

自動車や住宅などの大型財産も差し押さえの対象。公売処分される場合もあり、特に不動産は市場価格を大きく下回る金額で売却されることが一般的です。

さらに、生命保険の解約返戻金なども差し押さえの対象です。医療保険や年金保険も例外ではないため、将来の生活保障が失われる事態にもなりかねません。

督促状無視で発生する具体的な不利益は?

支払いの遅れは、延滞金の増加につながります。

具体例を挙げると、10万円の借金に年14.6%の遅延損害金が発生した場合、1年間で約1万5千円も増加することになります。

また、裁判所からの呼出状が届き、支払督促や少額訴訟などの法的手続きが開始される可能性も否定できません。

この場合、裁判費用も債務者の負担となり、さらなる金銭的な負担が生じるでしょう。

信用情報の悪化は、新規の借入れだけでなく、日常生活にも大きな影響を及ぼします。

携帯電話の契約や賃貸住宅の契約が困難になるほか、就職や転職の際の身元保証にも支障が出る可能性があり、生活全般に支障をきたすことになるのです。

督促状が届いてもすぐには差押えされない?

督促状を受け取ると「すぐに財産を差し押さえられるのではないか」と不安になりがちですが、実際には督促状の受領から差し押さえまでには一定の手続きと時間が必要です。

ただし、この期間を有効活用せずに放置を続けると、最終的には強制執行に至る可能性があります。対応次第で今後の展開が大きく変わるため、楽観視は禁物です。

督促状は最終警告の「前段階」であることが多い

督促状は債権者が法的手続きに移行する前の段階として位置づけられており、債務者に対して最後の交渉機会を提供する意味合いがあります。債権者としても裁判所手続きには時間と費用がかかるため、可能であれば話し合いで解決したいと考えているケースが多いです。

この段階で債務者が連絡を取り、返済計画の相談や一部返済の提案を行えば、法的手続きを回避できる可能性があります。

債権者にとっても確実な回収につながる提案であれば、協議に応じる場合が多いでしょう。

督促状の送付から法的手続きの開始まで、通常は数週間から数ヶ月の猶予があります。この期間を有効活用して専門家に相談し、適切な対応策を検討することが大切です。

借金の差押えには裁判所の手続きが必要

借金の差し押さえを実行するには、債権者は必ず裁判所を通じた手続きを行わなければなりません。督促状の送付だけで直ちに差し押さえが可能になるわけではないため、まずはこの点を理解しておくことが大切です。

裁判所の手続きとしては支払督促や訴訟提起があり、これらを経て債務名義を取得した後でなければ強制執行はできません。

支払督促の場合でも申立てから確定まで最低1ヶ月程度、訴訟の場合はさらに長期間を要します。

債務名義取得後も、強制執行の申立てや執行官による手続きなど複数の段階を経る必要があるため、督促状を受け取ってから実際の差し押さえまでには、相当な時間がかかるのが一般的です。

ただし「放置」していると一気に手遅れに

督促状を放置し続けると、債権者は法的手続きに移行せざるを得なくなります。この段階まで来ると、債権者側も回収に向けて本格的な体制を整えているため、交渉の余地が大幅に狭まるため注意が必要です。

法的手続きが開始されると、債務者の意向にかかわらず手続きが進行していきます。支払督促に対する異議申立てや訴訟での争点などの対応が必要となり、専門知識なしには適切な対処が困難になるでしょう。

放置期間が長くなるほど遅延損害金も増加し、最終的な返済総額が膨らんでしまいます。督促状の段階で適切に対応していれば避けられた追加負担を背負うことになるため、早めの行動を心がけてください。

督促状が届いたらどう対応すればいい?

督促状が届いても、慌てる必要はありません。重要なのは、落ち着いて状況を把握し、適切な順序で対応することです。

これから具体的な対応手順を見ていきましょう。

最初にやるべきことは?

まず、督促状が正当な請求であるか確認することが重要です。

近年、架空請求が増加しており、特に携帯電話やメールでの督促には偽装されたものも存在します。不安がある場合は、直接発行元に問い合わせて確認しましょう。

次に、請求内容の詳細な確認を行います。借入額と請求金額が一致しているか、延滞金や手数料が加算されている場合はその計算根拠が正しいかなど、内容を慎重に確認することが大切です。

そして、支払期限を確認し、実現可能な対応プランを立てることが必要です。給料日までの期間や手持ち資金の状況を考慮しながら、具体的な支払い計画を検討します。

無理のない返済計画を立てることで、確実な解決につなげることができるでしょう。

支払いが難しい場合はどうする?

支払いが難しい状況では、まず債権者への連絡が最優先です。連絡を避けることは最もしてはいけないことです。

現在の収入状況や他の支払いとの関係など、具体的な事情を正直に説明することで、理解を得られやすくなります。

一括での支払いが難しい場合、分割払いの相談をすることも可能です。

具体的な支払計画を立て、毎月の支払可能額を提示すると、話し合いがスムーズに進みやすくなります。

返済の見通しが立たない状況では、債務整理の検討も視野にいれましょう。この機会に家計の収支を見直し、より現実的な返済計画を立て直すことで、長期的な解決につながる可能性があります。

専門家に相談するメリットは?

法律の専門家は、豊富な経験に基づいて個人個人に合わせた解決策を提案できます。

複数の督促状を抱えている場合、専門家の知識と経験は問題解決への大きな助けとなるでしょう。

債務整理を検討する際も、専門家に相談することで手続きがスムーズに進みます。債務整理の種類や具体的な手順、さらには生活への影響についても、分かりやすく説明を受けられます。

専門家に依頼することで、債権者との交渉も任せることができるのもメリットです。

適切なアドバイスにより、差し押さえのリスクを回避できる可能性も高まります。初回相談は無料の事務所も多いため、早めに相談することをお勧めします。

督促状が家族や職場に知られるリスクは?

督促状の送付により、借金の存在が家族や職場に知られてしまうリスクは確実に存在します。特に同居している家族の場合、郵便物から状況が発覚する可能性が高く、注意が必要です。職場への影響については直接的なリスクは低いものの、間接的に知られる場合もあります。

プライバシーの保護を重視するなら、督促状が届く前の段階で専門家に相談し、適切な対策を講じることが重要です。問題が深刻化してからでは、秘密保持が困難になる場合もあるでしょう。

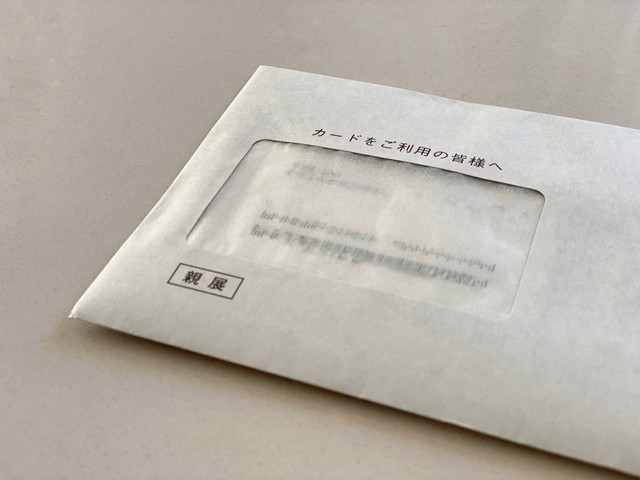

自宅に届く封筒で家族にバレる可能性アリ!

督促状は通常、債務者の自宅住所宛てに普通郵便で送付されます。差出人名に債権者の会社名が記載されているため、家族が郵便物を受け取った場合、借金の存在が発覚する可能性があります。

封筒の外観からも内容が推測される場合があり、「重要」「親展」「至急」などの表示がされていることが多いです。また、差出人が消費者金融会社やクレジット会社の場合、家族が社名を知っていれば借金の存在を疑われるでしょう。

本人が不在時に家族が代理で受け取るケースも多く、この場合は確実に差出人を確認されてしまいます。特に配偶者や親などの身近な家族の場合、督促状の存在から経済状況について問い詰められる可能性が高いといえます。

勤務先に届くことはあるのか?

督促状が勤務先に直接送付されることは、通常の債権回収手続きではあまりありません。債権者としても債務者のプライバシーに配慮し、まずは自宅住所への送付を基本としているケースが大半です。

ただし、自宅住所が不明であったり、郵便物が宛先不明で返送されたりした場合は、勤務先への送付が検討される場合があります。債権者が債務者の勤務先を把握している場合に限られますが、可能性はゼロではありません。

給与の差し押さえ手続きが開始された場合は、裁判所から勤務先に対して債権差押命令が送付されます。この段階では確実に職場に借金の存在が知られることになるため、事前の対応が極めて重要です。

家族や職場に知られたくないなら早期に専門家へ相談を!

借金問題を秘密にしたい場合は、督促状が届く前の段階で弁護士や司法書士に相談することが最も効果的です。専門家が介入することで、債権者との連絡窓口が専門家に一本化され、自宅への督促状送付を停止できる場合があります。

債務整理を開始すると、債権者は債務者本人への直接連絡が制限されるため、家族に知られるリスクを大幅に軽減できます。

任意整理であれば裁判所手続きも不要なため、秘密保持の観点では最も適した方法といえるでしょう。

早期相談により、問題が深刻化する前に解決策を見つけられる可能性が高まります。督促状の段階で専門家に相談すれば、まだ選択肢も多く残されており、より柔軟な解決が期待できるでしょう。

まとめ

督促状を放置すると、状況は急速に悪化していきます。

封筒の色が変化するスピードは予想以上に速く、気付いたときには対応が困難になっている可能性もあります。

重要なのは、一人で問題を抱え込まず、早い段階で行動を起こすことです。

問題解決のために、債務整理を得意とする司法書士事務所や弁護士事務所への相談がお勧めです。

多くの事務所では初回相談を無料で受け付けているため、気軽に相談することができます。

専門家のサポートを受けることで、より良い解決方法を見つけることができるでしょう。

債務整理におすすめの司法書士・弁護士事務所12選を見る≫

- 【迷ったらココ】司法書士法人ライタス綜合事務所

- 司法書士エストリーガルオフィス

→相談無料・最短即日対応・豊富な実績など借金に困ったら最初に相談したい当サイト人気NO.1の司法書士事務所(相談はこちらをタップ)

→全国対応の無料ダイヤルやオンライン無料相談があり、気軽に相談できる人気事務所

\最短即日で借金減 額!/